POSADAS, 10 de Enero de 2018.

RESOLUCIÓN GENERAL N° 003/2018 – D.G.R.

VISTO:La Ley XXI N° 67, el Decreto 2010/2017 y el artículo 17° incisos a); c); y u) del Código Fiscal de la Provincia de Misiones (Ley XXII – N° 35°) y;CONSIDERANDO

QUE, conforme han acordado la Nación y las Provincias la aplicación del Consenso Fiscal debe hacerse en forma gradual;

QUE, el citado pacto tiene como finalidad la armonización de las distintas alícuotas del Impuesto Sobre los Ingresos Brutos en las distintas jurisdicciones locales, buscándose una reducción de la carga fiscal global. En este sentido, el pacto ha estructurado una serie de alícuotas que, en principio, constituyen un equilibrio global y que debe ser aplicado en el marco de los compromisos sobre responsabilidad fiscal que han asumido las provincias;

QUE, el Consenso Fiscal no puede concebirse en forma aislada sino como parte de un proceso que deberá culminar en una nueva Ley Federal de Coparticipación, en la cual las provincias perjudicadas por el actual reparto, tal como es el caso de la provincia de Misiones, recompondrán la participación que corresponda;

QUE, el cumplimiento responsable del Consenso Fiscal es aquel que dentro de las pautas fijadas permite cumplir las metas de los acuerdos de responsabilidad fiscal;

QUE, el Consenso Fiscal ha implicado la reformulación del sistema tributario, por lo cual requiere del dictado de distintas disposiciones legales que adecuen y adapten aquellas herramientas que resulten útiles para conseguir el cumplimiento voluntario y reducir las tasas de evasión fiscal;

QUE, el citado consenso implicará un importante esfuerzo fiscal para la provincia. Los efectos de la reducción de precios y mejora de la competitividad quedan en manos de los sectores favorecidos, quienes deberán trasladar los beneficios a los precios y/o realizar inversiones productivas con los mayores ingresos obtenidos por la reducción de las alícuotas. Sólo el compromiso empresario y la responsabilidad social de las empresas harán productivo el sacrificio de la comunidad toda;

QUE, la reforma integral del sistema tributario requerirá, por algún tiempo, la realización de una serie de ajustes que afinen y optimicen su funcionamiento, y en este sentido resulta conveniente introducir adecuaciones a las Resolución General N° 38/2017;

QUE, entre ellas está el restablecimiento de la alícuota cero para el pan común. Oportunamente este esfuerzo fiscal no se vio reflejado en los valores de los productos al consumidor final, y se espera que ello se haga efectivo;

QUE, con el objetivo de inducir al cumplimiento voluntario de obligaciones fiscales de los contribuyentes del Impuesto sobre los Ingresos Brutos, el Fisco de la Provincia ha dictado normas que establecen bonificaciones en las alícuotas de dicho tributo.

QUE, el artículo 5° de la Resolución General N° 38/2017 en relación las bonificaciones estableció que “…se regirán por las normas que en el futuro dicte la Dirección…”;

QUE, las bonificaciones constituyen un sistema de beneficios para aquellos contribuyentes diligentes en el cumplimiento de sus obligaciones fiscales, siendo un incentivo real y concreto;

QUE,las mismas deben estar orientadas a los pequeños y medianos contribuyentes con menor capacidad económica y a aquellos productos y/o servicios que integran la economía familiar y social. Asimismo, deben distinguirse las operaciones que se realicen con otros contribuyentes del tributo y con consumidores finales;

QUE, resulta conveniente el dictado de una nueva y única norma que establezca las bonificaciones de alícuotas aplicables a partir del anticipo delmes de enero de 2018 del Impuesto sobre los Ingresos Brutos, los requisitos para acceder a ellas y las sanciones a las que estarán sujetos quienes computen indebidamente estos beneficios.

QUE, en virtud de las disposiciones de los incisos a, c y u del Artículo 17° del Código Fiscal, la Dirección General de Rentas se encuentra facultada para dictar actos reglamentarios y/o interpretativos de contenido general.

POR ELLO:

EL DIRECTOR PROVINCIAL DE RENTAS

R E S U E L V E :

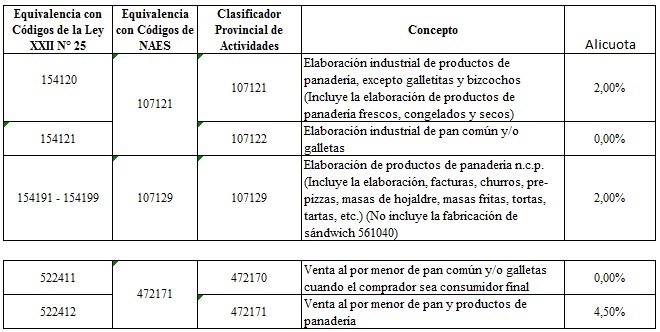

Alícuota pan común

ARTICULO 1°:

FÍJESE la alícuota del cero por ciento (0 %) en el Impuesto a los Ingresos Brutos para la elaboración y venta de pan común a consumidor final. A tales efectos procédase a la apertura e incorporación en el “Clasificador Provincial de Actividades”:

Los contribuyente que desarrollen actividades beneficiadas con la alícuota cero deberán empadronarse en las mismas conforme lo dispuesto por la Resolución General N° 38/2017.

Alícuota subsidiaria

ARTICULO 2°:

FÍJESE la alícuota del cuatro con cincuenta centésimos por ciento (4,5 %) en el impuesto a los Ingresos Brutos para las venta de bienes no clasificados en otra parte. A tales efectos procédase a la apertura e incorporación en el “Clasificador Provincial de Actividades”:

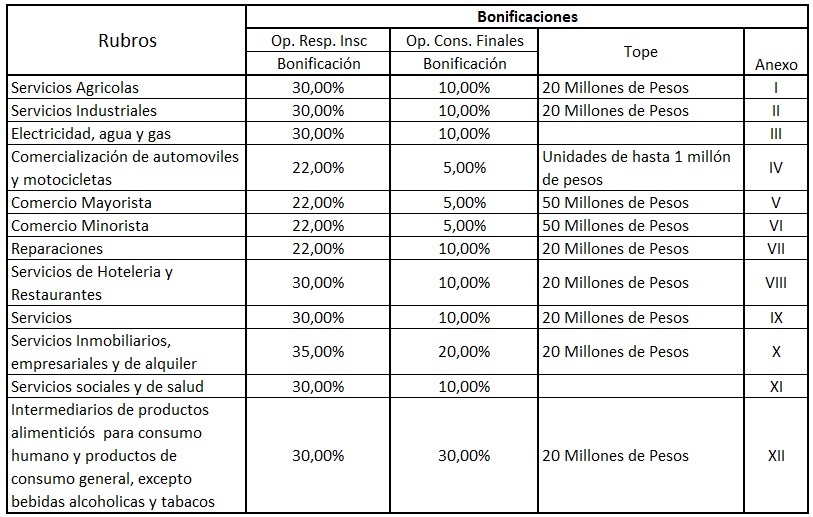

Bonificaciones

ARTICULO 3°:

ESTABLÉCENSE las siguientes bonificaciones en las alícuotas del Impuesto Sobre los Ingresos Brutos conforme los anexos de actividades correspondientes a cada rubro, distinguiéndose en cada caso si se trata de operaciones con otros contribuyentes o con consumidores finales, y los topes por ingresos brutos totales o por operación:

Consumidor Final

ARTICULO 4°:

A los efectos del artículo 3° serán consideradas operaciones con consumidores finales las que se encuadren en el artículo 4 de la Resolución General N° 002/94.

Topes

ARTICULO 5°:

LOS topes previstos en el artículo 3° serán calculados tomando en cuenta los ingresos brutos totales del contribuyente, provenientes de todas las actividades y de todas las jurisdicciones en las cuales las ejerce al 31 de diciembre de cada año.En el caso de intermediarios o contribuyentes con bases especiales, se deberán computar las deducciones autorizadas por las disposiciones legales.Quienes inicien actividades podrán computar las bonificaciones, hasta la culminación del ejercicio de inicio, siempre que sus ingresos brutos mensuales en el anticipo que se declara no superen la doceava parte del tope fijado en el artículo 3°.Cuando el tope esté referido a operaciones, el monto de las mismas será calculado deduciendo los ingresos no computables y deducciones, previstos en el Código Fiscal.

Aspectos Generales

ARTICULO 6°:

DEBERÁN los contribuyentes cumplimentar asimismo los siguientes requisitos para acceder a la bonificación establecida en el artículo 3°:a) Proceder al ingreso del anticipo del Impuesto sobre los Ingresos Brutos en la forma y plazo de pago establecido por la normativa.b) Determinar e ingresar el anticipo del Impuesto, en relación estricta con la totalidad de los ingresos brutos del período mensual correspondiente.c) Tener constituido Domicilio Fiscal Electrónico conforme lo establecido por RG 07/2017.

ARTICULO 7°:

LOS contribuyentes que sin cumplimentar lo establecido en la presente Resolución, igualmente ingresaren cualquier anticipo del Impuesto sobre los Ingresos Brutos con la bonificación fijada en el artículo 3°, estarán sujetos a la sanción de multa por defraudación fiscal prevista en el Artículo 69°, inciso a) del Código Fiscal Provincial.

ARTICULO 8°:

LA presente Resolución entrará en vigencia a partir del día siguiente al de su publicación, y resultará aplicable a partir del anticipo correspondiente al mes de Enero de 2018.

ARTICULO 9°:

DERÓGASE toda norma que se oponga a la presente.-

ARTICULO 10°:

REGÍSTRESE Comuníquese. Tomen conocimiento el Ministerio de Hacienda, Finanzas, Obras y Servicios Públicos; las Subdirecciones, Direcciones, Departamentos, Delegaciones y Receptorías de la Dirección General de Rentas. Publíquese. Cumplido. ARCHÍVESE.

THOMAS